|

|

|

|||||||||||

|

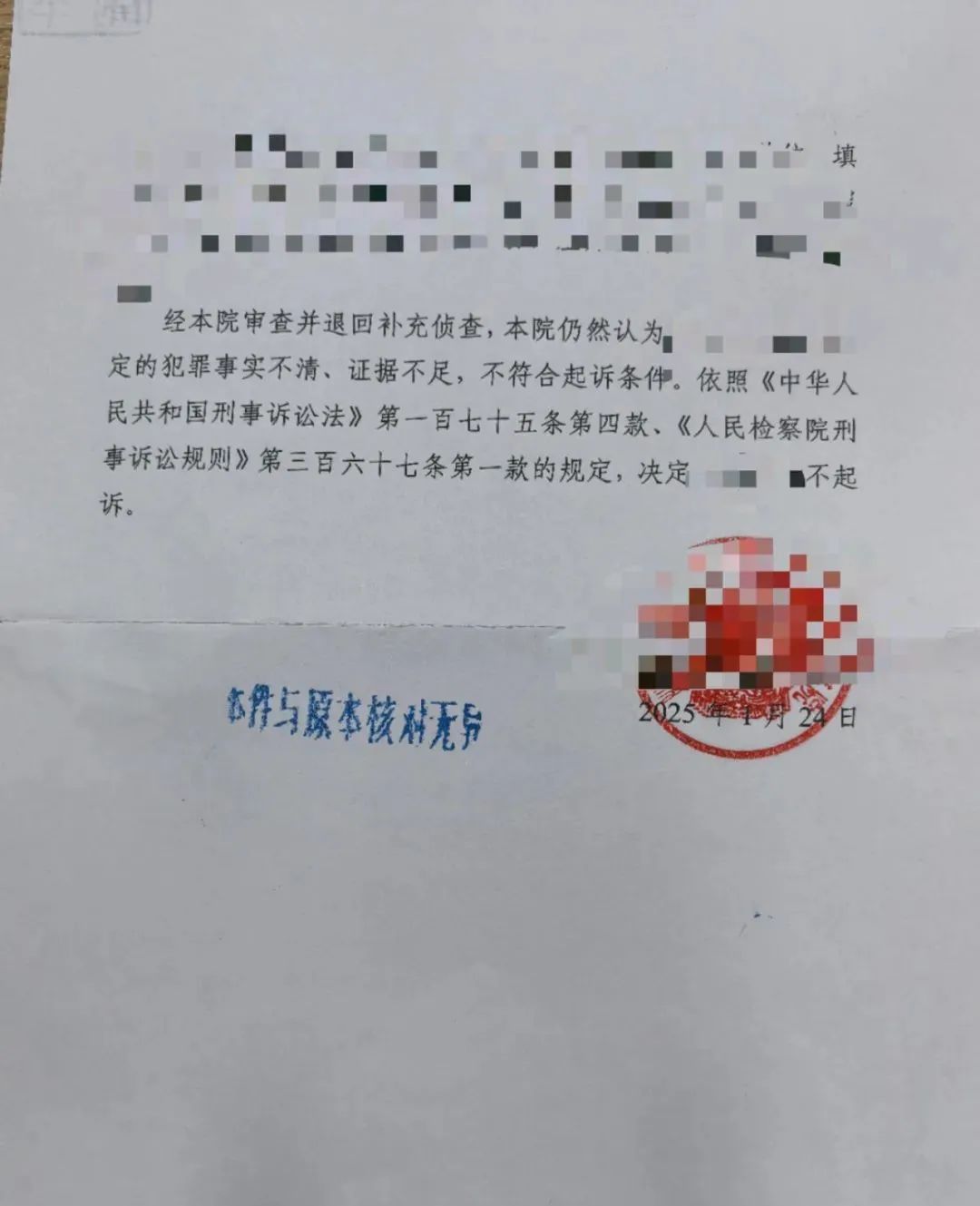

虚开增值税专用发票案获检察院不起诉:万益律师拆分案件定性和证据链,为企业破解涉税案件刑事困局 来源:万益说法 编辑:罗惠丹 发布时间:2025-04-21 11:25 浏览次数:91

2024年5月,某企业因涉嫌虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一案被公安机关立案侦查,随后移交检察院审查起诉。该企业及企业法定代表人自始至终坚持公司的每一个行为都是符合业务管理要求的,自己是清白的,于是,其第一时间联系广西万益律师事务所,并委托万益律师为其辩护。万益律所第一时间将该案指派刑事辩护部罗惠丹律师跟进。 罗律师接手该案后,第一时间深入公司了解该公司日常业务,并从该公司涉案的全部票据入手,抽丝剥茧,逐层分析得到票据涉及的全链条行为。从2024年5月到2025年1月,8个月的时间里,罗律师反复斟酌该公司每个业务行为的性质、对应的管理规定以及商业模式中的作用等,陪同该企业坚持无罪辩护,给了该企业为自己的权利坚持下去的信心。最终,该企业涉嫌虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一案,经检察机关审查后依法作出不起诉决定。

回顾本案,罗律师以“虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪”的法律构成要件为突破点,以证据审查规则为防御线,层层破解刑事指控逻辑,最终为企业化解刑事风险。 一、案件困局与破题路径 某A系某行业领域企业法定代表人,因行业交易模式特殊、票据管理流程复杂,该企业及某A被卷入涉嫌虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪刑事指控。公安机关认为,该企业开具的增值税发票存在“无真实交易”嫌疑,可能造成国家税款损失。侦查结束后移交检察院审查起诉。该企业及某A面对刑事风险对企业经营与个人自由的重大威胁,罗律师接手该案后,从法律定性与证据根基两大维度切入,破解案件困局: 法律定性之困:行业特殊商业模式的交叉是否必然等同于刑事违法? 证据证明之困:可关联获取票据的行为与税款损失是否存在因果关系? 二、解困策略与关键突破 法律是每一位公民维护自身合法权益的武器与铠甲,但如何在众多法律规定中精准找到解开自己困局的密码,有赖于我们如何分辨行为性质及作用,最终才能破局: (一)穿透交易实质 破解法律定性困局 根据《刑法》第二百零五条,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的成立需以无真实交易或开具内容与交易实质不符为前提。罗律师结合关于“真实交易”的定义,全面梳理某企业的交易记录、资金流转凭证与货物交付单据,证明其开票行为完全基于真实交易背景,且符合行业交易惯例与税务管理要求。 破局要点 1.行业特殊商业模式不等于刑事违法,司法机关应客观回归税法、业务管理相关法律法规及刑法的交叉评价; 2.企业依规开展业务行为,即使与最终开具发票有客观意义的关联,但仍系履行法定义务范围,不能因交易链条复杂推定主观恶意或共谋。 (二)瓦解证据推定 破解共同犯罪困局 针对侦查机关“与其他犯罪主体存在共谋”的指控,辩护团队依据《刑事诉讼法》第五十五条关于“证据确实、充分”的标准,逐项解构在案证据链条的方方面面。 破局要点 1.主观推定不能替代客观证据证明,间接证据须形成闭合自洽的证明体系; 2.行业正常合作与犯罪共谋存在本质区别,需严格审查“意思联络”证据。 三、案件成果与解困价值 检察机关经审查,最终采纳罗惠丹律师的辩护意见,对本案犯罪嫌疑人依法作出证据不足不起诉的决定。 在本案中,罗律师成功厘清了行政违法与刑事犯罪的边界,避免行刑交叉错位;在证据存疑时,坚决贯彻“存疑有利于被告人”原则,坚守法律人内心的守护司法公正底线,最终,通过精准辩护阻断刑事程序对企业商誉、合法经营的毁灭性影响,为企业纾困重生提供法律保障。 万益刑辩律师寄语 刑事风险对企业而言往往是生死攸关的困局。万益刑辩律师始终以“法律为盾、证据为矛”的办案理念,从交易实质审查、证据体系解构、法律要件论证三个维度,为企业破除刑事指控迷局。本案的成功,不仅是法律技术的胜利,更是对“刑法谦抑性原则”的实践诠释——让无辜者免于恐惧,让合规者赢得尊严。

|

|